SỰ KHÁC BIỆT GIỮA THUẾ VÀ KẾ TOÁN VỀ DOANH THU CŨNG NHƯ VỀ CHI PHÍ.

2. Phân biệt được chênh lệch vĩnh viễn và Chênh lệch tạm thời

3. Phân biệt được chênh lệch tạm thời được khấu trừ và chênh lệch tạm thời phải chịu thuế

4. Sử dụng được tài khoản 243 (Tài sản thuế TNDN hoãn lại) và 347 (Thuế TNDN hoãn lại phải trả)

5. Chi phí thuế TNDN hiện hành (TK 8211) và Chi phí thuế TNDN hoãn lại (TK 8212)

A. Hiện nay một số bạn đang làm kế toán nhưng chủ yếu lấy Thông tư về thuế để vận dụng trong việc hạch toán kế toán, cụ thể một vài trường hợp mà đang vận dụng thông tư thuế để hạch toán kế toán như sau:

Ví dụ như thời gian khấu hao tài sản cố định đang áp dụng thông tư 45/2013/TT-BTC để vận dụng trong khi theo chuẩn mực kế toán thì thời gian khấu hao tài sản cố định: “Giá trị phải khấu hao của TSCĐ hữu hình được phân bổ một cách có hệ thống trong thời gian sử dụng hữu ích của chúng . Thời gian sử dụng hữu ích của TSCĐ hữu hình do doanh nghiệp xác định chủ yếu dựa trên mức độ sử dụng ước tính của tài sản”.Đây là điểm khác nhau cơ bản giữa thuế và kế toán về xác định thời gian khấu hao

Ví dụ: như xe Limousine mà Nhà hàng tiệc cưới sinh đôi mua là 7 tỷ nhưng đối với Nhà hàng tiệc cưới sinh đôi ước tính chỉ sử dụng 2 năm là bán lại (Vì quan điểm của Nhà hàng là xe sử dụng không quá 2 năm).

Về mặt kế toán: Thời gian sử dụng hữu ích của xe là 2 năm, vì sau 2 năm công ty không sử dụng nữa mà phải bán đi để thu hồi lại vốn Vậy thời gian trích khấu hao theo kế toán là 2 năm

Về mặt thuế: Thời gian sử dụng của tài sản theo thuế là áp dụng thông tư 45/2013/TT-BTC ngày 25/4/2013 với thời gian là 6 năm đến 10 năm.

Tài sản cố định của việc mua xe ô tô từ 9 chỗ ngồi chỗ xuống (7 tỷ) của Công ty không có chức năng vận tải hành khách, du lịch, khách sạn thì khi mua những chiếc xe này chỉ hạch toán vào nguyên giá tài sản cố định là 1.6 tỷ phần còn lại hạch toán vào chi phí 811 (5,4 tỷ) và loại trừ ra khi quyết toán thuế TNDN.Trong khi chuẩn mực kế toán thì không cho phép như vậy mà phải hạch toán vào Nguyên giá tài sản cố định là 7 tỷ và trích khấu hao trên số liệu là 7 tỷ. Đây cũng chính là điểm khác nhau cơ bản giữa thuế và kế toán khi xác định nguyên giá để trích khấu hao khi tính vào chi phí được trừ.

Về doanh thu dịch vụ theo chuẩn mực kế toán số 14 được ghi nhận khi dịch vụ hoàn thành trong khi có những trường hợp mà đã xuất hóa đơn nhưng dịch vụ chưa hoàn thành vẫn ghi nhận là doanh thu theo Luật thuế TNDN

Kết luận:

Vậy nếu chúng ta không lấy Thông tư về thuế để vận dụng hạch toán kế toán thì khi Cơ quan thuế xuống quyết toán tại doanh nghiệp sẽ loại chi phí ra khỏi chi phí hợp lý hay sao hay chỉ là loại ra tạm thời thôi? Có cách nào xử lý chênh lệch tạm thời này hay không?. Các bạn xem tiếp bên dưới sẽ thấy rõ được vấn đề

Mục đích của việc vận dụng thông tư về thuế để hạch toán trong kế toán là để không có sự chênh lệch giữa thuế và kế toán. Nhưng nếu làm như trên thì sẽ ảnh hưởng đến bản chất của kế toán.

Nếu mà vẫn áp dụng thông tư về thuế để áp dụng trong việc hạch toán kế toán thì sẽ chẳng bao giờ thấy được sự chênh lệch giữa thuế và kế toán (Chẳng bảo giờ chúng ta vận dụng Chuẩn mực kế toán số 17 trong kế toán). Và cũng sẽ chẳng bao giờ áp dụng các chỉ tiêu B2;B3;B9;B10 trong Tờ khai quyết toán thuế TNDN (Vì tờ khai quyết toán thuế TNDN là bắt đầu từ Chỉ tiêu A1 “Lợi nhuận kế toán trước thuế”). Mà chỉ tiêu A1 bằng đúng chỉ 50 trong Báo cáo kết quả hoạt động kinh doanh. Rồi từ đó chỉ tiêu B1 trở đi là bắt đầu vận dụng Luật thuế TNDN để xác định số thuế TNDN phải nộp.Rõ ràng là chúng ta thấy được sự tách bạch rõ ràng trong Tờ khai quyết toán thuế TNDN giữa Kế toán và Thuế.

B. Quan điểm: Chuẩn mực kế toán số 17 ra đời để giải quyết vấn đề Chênh lệch giữa thuế và Kế toán như đã đề cập bên trên.Với bài viết này sẽ giúp cho một số bạn hiểu rõ hơn về bản chất của kế toán. Giúp thấy được rõ hơn sự khác nhau về cách nhìn nhận chi phí chi phí ghi nhận theo thuế và chi phí ghi nhận theo chuẩn mực kế toán. cũng như doanh thu ghi nhận theo kế toán và doanh thu ghi nhân theo thuế

Phân biệt Lợi nhuận kế toán và Thu nhập tính thuế

Lợi nhuận (lỗ) kế toán: Là lợi nhuận hoặc lỗ của một kỳ, trước khi trừ thuế thu nhập doanh nghiệp, được xác định theo quy định của chuẩn mực kế toán và chế độ kế toán.

Thu nhập tính thuế: Là thu nhập tính thuế thu nhập doanh nghiệp của một kỳ, được xác định theo qui định của Luật thuế thu nhập doanh nghiệp hiện hành và là cơ sở để tính thuế thu nhập doanh nghiệp phải nộp được tính trên Cơ sở kết hợp Lợi nhuận từ Kế toán và Thông tư về thuế TNDN.

Phân loại chênh lệch giữa kế toán và thuế: Có 2 loại chênh lệch

Chênh lệch thường xuyên (Chênh lệch vĩnh viễn): là chênh lệch giữa lợi nhuận kế toán và thu nhập tính thuế phát sinh từ các khoản doanh thu, thu nhập khác, chi phí được ghi nhận vào lợi nhuận kế toán nhưng lại không được tính vào thu nhập, chi phí khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Ví dụ: Chi phí không được chấp nhận cho mục đích tính thuế

Tiền phạt vi phạm hành chính, vi phạm thuế

Lãi tiền vay của cá nhân quá tỷ lệ khống chế quy định;

Chi phí khác (Biếu, tặng, Tiếp khách, Khuyến mại…) vượt quá tỷ lệ quy định

Chi phí không có hóa đơn tài chính, chi phí lãi vay tương ứng với phần vốn góp chưa đủ …

Ví dụ: Thu nhập được miễn thuế:

Cổ tức, lợi nhuận được chia;

Chênh lệch tạm thời (Chênh lệch về thời gian): là chênh lệch phát sinh do sự khác biệt về thời điểm doanh nghiệp ghi nhận thu nhập hoặc chi phí và thời điểm pháp luật về thuế quy định tính thu nhập tính thuế hoặc chi phí được khấu trừ khỏi thu nhập tính thuế.Ví dụ ghi nhận thu nhập vào một năm nhưng thuế thu nhập được tính ở một năm khác, hoặc ghi nhận chi phí vào một năm nhưng chi phí đó chỉ được khấu trừ vào thu nhập tính thuế ở một năm khác. Có 2 loại chênh lệch tạm thời, cụ thể như sau:

(Chênh lệch tạm thời phải chịu thuế):Là các khoản chênh lệch tạm thời làm phát sinh thu nhập tính thuế trong tương lai tính trên các khoản chênh lệch tạm thời chịu thuế thu nhập doanh nghiệp trong năm hiện hành

Ví dụ: như một khoản doanh thu theo kế toán thì ghi nhận nhưng thuế thì không cho ghi nhận và doanh thu này sẽ phải đánh thuế trong tương lại; Hoặc một khoản chi phí khấu hao của kế toán thấp hơn khoản chi phí khấu hao theo thuế thì những khoản chi phí khấu hao trong tương lai của kế toán thì thuế sẽ không chấp nhận tức là lúc này sẽ phải nộp một khoản thuế trong tương lai.

(Chênh lệch tạm thời được khấu trừ): Là các khoản chênh lệch tạm thời làm phát sinh các khoản được khấu trừ chi phí trong tương lai, tính trên các khoản sau:

Ví dụ: như chi phí khấu hao theo kế toán cao hơn chi phí khấu hao theo thuế của năm hiện tại và trong tương lai thì không còn chi phí khấu hao của kế toán nữa nhưng thuế sẽ chấp nhận là chi phí khấu hao để tính thuế TNDN.

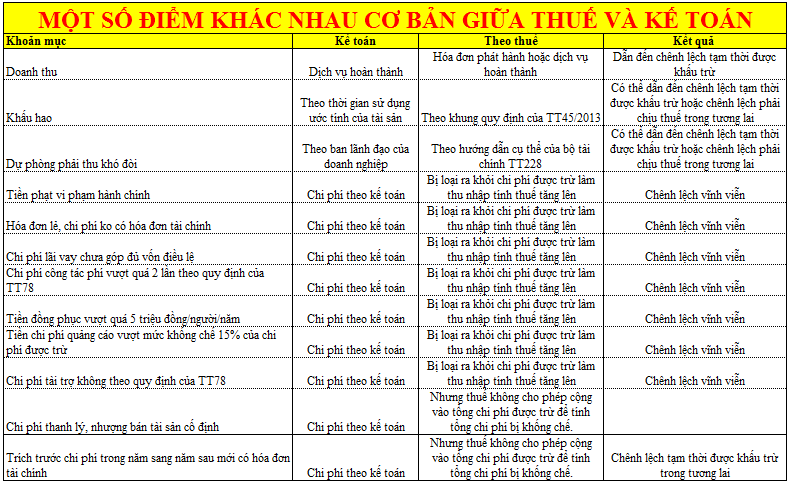

C. Có thể minh họa một số khoản doanh thu và chi phí mà giữa thuế và kế toán có sự khác nhau khi vận dụng chuẩn mực kế toán để hạch toán, vận dụng thông tư về thuế để xác định số thuế TNDN phải nộp như sau:

D. VAS 17 sử dụng hai tài khoản để theo dõi ảnh hưởng về thuế của hai khoản chênh lệch trên như sau:

Tài khoản 243 “Tài sản thuế thu nhập hoãn lại”: có số dư Nợ Là thuế thu nhập doanh nghiệp sẽ được hoàn lại trong tương lai = (Tổng chênh lệch tạm thời được khấu trừ phát sinh trong năm +Giá trị được khấu trừ chuyển sang năm sau của các khoản lỗ tính thuế và ưu đãi thuế chưa sử dụng)*Thuế suất thuế TNDN hiện hành.

Tài khoản 347 “Thuế thu nhập hoãn lại phải trả”: có số dư có Là thuế thu nhập doanh nghiệp sẽ phải nộp trong tương lai tính trên các khoản chênh lệch tạm thời chịu thuế thu nhập doanh nghiệp trong năm hiện hành *Thuế suất thuế TNDN hiện hành

E. Công thức tính: Chi phí thuế thu nhập doanh nghiệp; Chi phí thuế TNDN hiện hành và Chi phí thuế TNDN hoãn lại

Chi phí thuế thu nhập doanh nghiệp TK 821 = (1) chi phí thuế hiện hành (TK 8211) + (2) chi phí thuế hoãn lại (TK 8212)=LỢI NHUẬN KẾ TOÁN TRƯỚC THUẾ *THUẾ SUẤT THUẾ TNDN HIỆN HÀNH)

Chi phí thuế thu nhập hiện hành (8211):Là số thuế thu nhập doanh nghiệp phải nộp tính trên thu nhập tính thuế và thuế suất thuế thu nhập doanh nghiệp của năm hiện hành.

Chi phí thuế thu nhập doanh nghiệp hoãn lại (TK 8212): Có 3 cách tính chi phí thuế TNDN hoãn lại khi phát sinh trong kỳ

cc

Hoặc bằng chi phí thuế TNDN trừ đi chi phí thuế TNDN hiện hành. Công thức này hay được vận dụng

Nguồn tin: D. VAS 17 sử dụng hai tài khoản để theo dõi ảnh hưởng về thuế của hai khoản chênh lệch trên như sau: Tài khoản 243 “Tài sản thuế thu nhập hoãn lại”: có số dư Nợ Là thuế thu nhập doanh nghiệp sẽ được hoàn lại trong tương lai = (Tổng chênh lệch tạm th

Ý kiến bạn đọc

-

https://newfasttadalafil.com/ - Cialis Zwkkle cialis consumer reviews Cialis Qomujp People with autoimmune disorders that affect the bones joints or muscles may need help with movement or other functions. https://newfasttadalafil.com/ - buy cialis generic online atenolol cialis HcicyokesqueJem 11/05/2022 18:17

https://newfasttadalafil.com/ - Cialis Zwkkle cialis consumer reviews Cialis Qomujp People with autoimmune disorders that affect the bones joints or muscles may need help with movement or other functions. https://newfasttadalafil.com/ - buy cialis generic online atenolol cialis HcicyokesqueJem 11/05/2022 18:17- Trả lời

- Thích 0

- Không thích 0